Y de repente, la vivienda importa

El Gobierno y el Partido Popular se dan cuenta del problemón con la vivienda y arrancan el año político anunciando sendos paquetes de propuestas ¿servirán?

Semana con V de vivienda la que se ha vivido en la agenda política nacional, con anuncios en materia de vivienda por parte del Gobierno y del Partido Popular, más la presentación el jueves del Observatorio de Emancipación del Consejo de la Juventud de España, que ha arrojado cifras dramáticas sobre la situación de la población joven frente a la crisis de vivienda (con la tasa de emancipación más baja desde que hay registros, solo un 14,8 % de las personas menores de 30 años estaban emancipadas).

Todo ello merece aparcar por un momento el nuevo discazo de Bad Bunny y hacer un breve análisis de las propuestas prometidas.

Good ol’times del Partido Popular

El pasado domingo, Alberto Núñez Feijoó y el resto de líderes autonómicos del PP se juntaron para hablar de vivienda. Las propuestas, recogidas en la Declaración de Asturias como si el PP se lanzara a la reconquista, es el antiguo recetario del Partido Popular de Aznar y Rato: bajar impuestos, liberar suelo, repetir. Es decir, la fórmula que llevó a la burbuja inmobiliaria, que tan trágicamente estalló en el año 2008, pero que no necesariamente tiene por qué desarrollarse de esa manera ahora1.

Sus propuestas son:

Disponer suelo para la construcción de vivienda asequible y agilización tramitaciones urbanísticas, reforma de la Ley del Suelo.

Este paquete de propuestas van orientada a incentivar la construcción de vivienda nueva. Seguramente fue uno de los elementos fundamentales de la burbuja inmobiliaria que sufrió España en la primera década del S.XXI, pero en la actual crisis de vivienda esta es una medida necesaria, muy necesaria. En unas semanas explico con detalle por qué, aunque en lo básico, es que en España faltan viviendas, y como no crecen de los huertos, hay que construirlas. En definitiva, el mayor peligro de esto es la corrupción que ha rodeado los proyectos urbanísticos del PP, el riesgo medioambiental si se usa cualquier suelo y que el planeamiento urbanístico no sea sostenible (aka PAUs con grandes y vacías avenidas, urbanizaciones de chalets, no poner metro/tranvía en nuevos barrios… en definitiva, el modelo cochecéntrico del PP, que es nocivo). En cualquier caso, sobre el papel, un 7/10 le doy. No más porque a priori todo sería vivienda privada y no pública o de organizaciones sin ánimo de lucro.

Fomentar la vivienda de protección (o de precio tasado) en propiedad.

Esta propuesta está MAL. En clave histórica el mayor error de la política de vivienda española es la vivienda protegida con opción de compra. Si toda la oferta de VPO que se ha construido desde los 80 hasta ahora hubiera sido de alquiler sin derecho a compra, España tendría un parque público de alquiler que alcanzaría el 9-10 % de las viviendas que hay en España ahora mismo. Solo con eso se contendría enormemente la subida de precios de alquiler, porque los caseros competirían en el mercado con el Estado, lo que tiraría de los precios hacia abajo. Repetir esto es volver a fracasar. 0/10.

Desarrollo de vivienda asequible en alquiler

¿Recordáis el párrafo anterior? Si las administraciones públicas no hubieran vendido las viviendas sociales, ya habría el parque de alquiler que proponen ahora. Así que esta medida es un 10/10, pero desgraciadamente es reconstruir sobre los fracasos del pasado.

Facilitar el acceso a la hipoteca con avales para obtener el 100 % del valor de la vivienda

Esta propuesta suena genial, pero es una castaña. Vamos a echar cuentas:

En Madrid, el precio medio de una vivienda de 60 metros cuadrados es de 226.260€2.

Un préstamo hipotecario por valor de 226.260€ a devolver en 30 años al 3 % de interés (que es menor que el interés medio actual, que en diciembre fue del 3,7 %) resulta en una cuota mensual de 953,92€3

Además, en Madrid los gastos de compraventa de una vivienda de segunda mano son de 16.000€, en vivienda nueva asciende a 27.000€.

Volviendo a la cuota mensual: por norma, no se pueden conceder hipotecas cuyo pago mensual supongan más del 35 % del salario. Es decir, dado el precio medio de la vivienda, una hipoteca que financie el 100 % de esa vivienda sólo sería concedida a una persona que gane, al menos, 2.725€ netos al mes, 500€ por encima del salario medio en España4. Vale, la hipoteca suele concederse a dos personas, lo que lleva el salario neto de cada miembro a 1.362,5€. Este salario es inferior al que cobra el 25 % de la población española (que son los que más dificultades tienen para encontrar vivienda). Así que incluso en pareja, acogerse a esta propuesta es muy complicado.

Ahora imaginaos estos mismos cálculos con el sueldo medio de una persona joven (1.048,19€ según publicó el jueves el CJE).

En definitiva, solo es una propuesta ok para gente con salarios decentes, con la pega de que les obliga a endeudarse mucho, replica el sistema de propietarios que hay en España, es poco accesible…

Os podéis imaginar entonces que esta propuesta es un 1/10, salvo que seáis hijes de ricos, que entonces igual os renta.

Rebajar la fiscalidad de la vivienda

Aquí el PP propone un batiburrillo de propuestas que van de lo inocuo a lo regresivo, veamos:

Rebaja del Impuesto de Transmisiones Patrimoniales al 4 % para

jóvenesde menos de 40 años: En el ejemplo anterior, los 16.000€ de gastos de compraventa de vivienda de segunda mano bajarían a 12.000€ (no afectaría a vivienda nueva). Un chollo de rebaja que no ayuda a nadie que no pueda permitirse sin la ayuda comprar una vivienda. 1/10.Deducción del IRPF por compra de vivienda: Nueva medida inocua/regresiva, como cualquier deducción del IRPF. Las deducciones del IRPF solo suponen un ahorro importante si tributas mucho (es decir, si ganas mucho). El salario mediano que comentaba antes tributa unos 3.000€ por IRPF, así que incluso con una deducción del 100 %, su ahorro sería de esos 3.000€ (sobre los 16.000-12.000 que tendría que poner de gastos de compraventa si lograra la financiación del 100 % de la hipoteca que propone el PP). Que sí, que te den 3.000€ mola mucho. Pero no es el paso que te lleva a comprar una vivienda cuando estás ganando 1.362€ al mes. Depende de su diseño, esta propuesta sería muy regresiva, porque imaginemos una deducción del 100 % a un salario de 52.000€ anuales (el doble del salario mediano). Su ahorro fiscal sería de 12.000€, cuatro veces más que el de la persona que gana 1.362€ al mes. 1/10.

Deducciones a los caseros majos que alquilan barato: básicamente, compensar la rebaja del precio del alquiler de los caseros con dinero público. En general, siempre en contra de esto, pero no puedo negar que quizá a corto plazo, de maneral temporal y mientras haya esta enorme crisis de vivienda, igual es necesaria. 5/10.

Promover la derogación de la Ley de Vivienda.

Promueven derogar una ley que las once comunidades autónomas gobernadas por el PP no están aplicando. 0/10 dado que no va a cambiar nada, sea la ley buena o mala. Señalar que la ley sí se está aplicando en Asturias (PSOE+IU), Catalunya (PSOE aunque la decisión la tomó ERC en la anterior legislatura), Euskadi (PNV-PSOE) y Navarra (PSOE+Geroa Bai (algo así como el PNV navarro)+Podemos+IU), aunque aún es pronto para evaluar su efecto.

Impulsar la aprobación de la Ley contra la ocupación ilegal y ofrecer un servicio de atención a las víctimas de la ocupación.

Esto en fin. Ni la ocupación está detrás de la crisis de precios, ni las oficinas que han implementado en algunas CCAA han servido para nada. 0/10

El Gobierno, seis años tarde

A las propuestas del Partido Popular, respondió Pedro Sánchez en persona en un evento ante ONGs donde presentó su programa de vivienda, para convertir la vivienda en el quinto pilar del Estado de Bienestar. En el acto echó la culpa al PP por la gestión de Aznar y Rajoy y, se olvidó, de que él lleva gobernando desde 2018, seguramente momento en que la situación de la vivienda empezó a empeorar peligrosamente.

Por eso, la primera valoración que hay que hacer es que el Gobierno llega tarde, que han pasado seis años y medio desde que Sánchez fue investido Presidente y que desde entonces la situación de la vivienda solo ha ido a peor hasta convertirse en la crisis que hará caer al Gobierno cuando haya elecciones.

Dicho lo cual, sus doce propuestas son:

Transferencia de viviendas y suelo a la nueva Empresa Pública de Vivienda:

Una empresa pública de vivienda siempre es buena y necesaria. Dice que va a contar con 13.000 viviendas de SAREB (el banco malo que se quedó los activos inmobiliarios tóxicos tras la crisis de 2008-2014). Problema: SAREB compró en ese periodo a los bancos unas 150.000 viviendas para que no quebrara el sistema financiero (hubo que rescatar a varios bancos con 51.000 millones de euros de dinero público, que se financiaron con subidas de impuestos y recortes de servicios públicos).

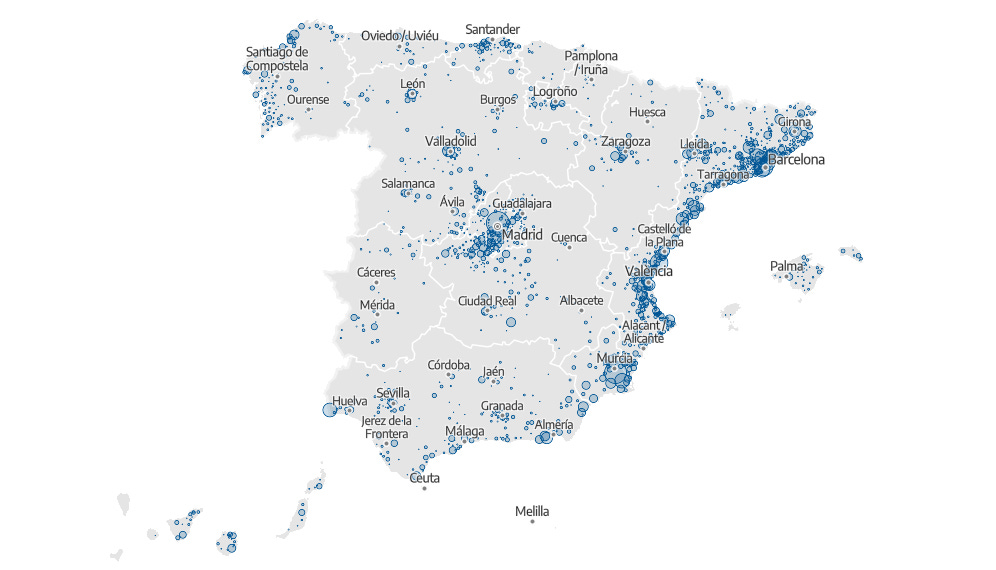

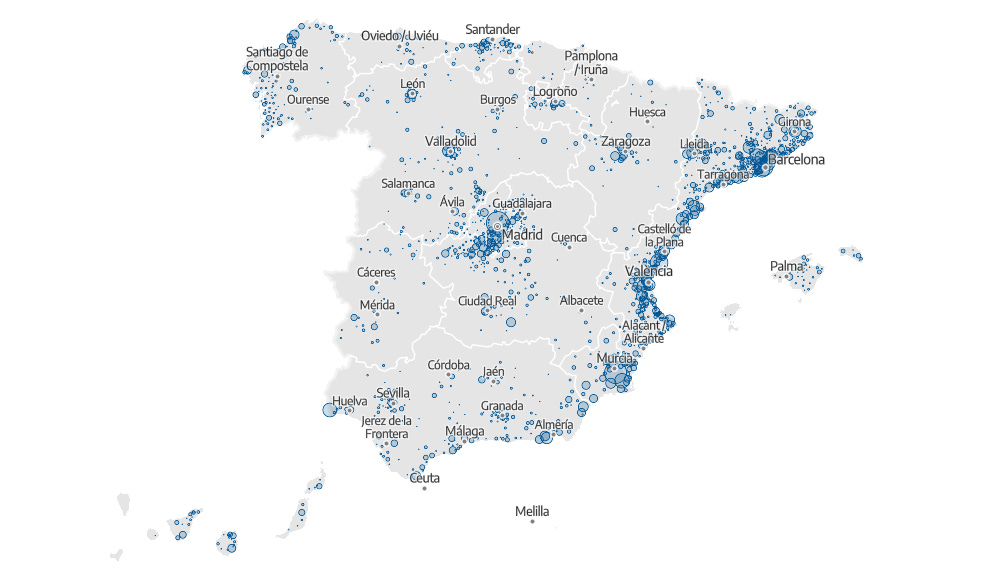

Mapa de las viviendas en propiedad de SAREB elaborado por eldiario.es a fecha de abril de 2023. El número se habrá reducido sustancialmente. Desde entonces, SAREB dice haber vendido unas 10.000 viviendas al año (120.000) y le quedarían unas 46.000 viviendas. Como comprenderéis, ha vendido las viviendas de mayor valor e interés y ahora “solo” quedan en zonas costeras y de mucho valor turístico, pero no tanto valor residencial (en Madrid hay menos de 450 viviendas, por ejemplo). En resumen esta propuesta hace 6 años sería un 10/10, ahora es un 5/10.

Distribución de las viviendas de la SAREB por tamaño de los municipios. Se ve que están sobre proporcionalmente más en los municipios medianos que en ciudades y grandes ciudades, resolviendo poco el problema. Elaboración de eldiario.es en abril de 2023. La cesión de terrenos a la empresa de vivienda pública permitirá construir nueva vivienda, lo que, como se explicaba en la primera propuesta del Partido Popular, es una buena noticia. Si además en lugar de vivienda privada es vivienda pública, la propuesta es aún mejor. Así que, esta vez sí, 10/10. Ojalá lo hagan bien, rápido y le asignen pasta en los PGE.

Prioridad de la Empresa Pública en la compra de viviendas y suelo: Esto imlipca que la empresa pública de vivienda tendrá derecho de tanteo en las ventas de viviendas para evitar que la venta de determinados suelos o viviendas (especialmente bloques de pisos) caigan en manos de la especulación. Esto comenzaron a hacerlo tímidamente (por limitaciones presupuestarias) los ayuntamientos del cambio de Colau y Ribó (Barcelona y Valencia, respectivamente). Es una propuesta muy útil porque comprar lo construido (incluso rehabilitando) es más rápido que construir de cero. 8/10

Blindaje de la vivienda protegida del Estado: Ay, si esto hubiera existido en la oferta de VPO del pasado… Es un 10/10 porque es el deber ser, ninguna vivienda pública debería poder venderse, pero llega tan tarde…

Creación de un PERTE para la construcción modular e industrializada: Un PERTE es un plan de inversión con fondos europeos para hacer cosas. En este caso, viviendas. Mola porque es colaboración público privada, por cada euro de la UE tiene que haber otro euro puesto por empresas. Como proyecto piloto para construir de manera industrial, reduciendo plazos, mejorando calidades… es una buena idea. Se implementará en Valencia, especialmente en las zonas afectadas por la dana. Si funciona puede molar. 10/10 porque a favor de innovar.

Sistema de garantías públicas para propietarios e inquilinos: Se trata de un modelo de seguros públicos a los caseros, de forma que estos aseguran sus ingresos aunque el inquilino deje de pagar. El inquilino “gana” dado que los caseros, para poder optar a los seguros públicos tiene que alquilar a precios asequibles. A falta de leer la letra pequeña, not bad 6/7.

Programa de rehabilitación de viviendas vacías: otra gran propuesta que llega muchos años tarde y tiene pinta de que se va a hacer mal. En España unas 400.000 viviendas vacías están en zonas residenciales tensionadas. El Gobierno financiará la rehabilitación a cambio de cinco años de alquiler asequible. Ahí está el problema, en la duración. Cinco años de alquiler asequible por una inversión de ¿50 mil euros que cuesta una reforma estándar? O sea, pagamos la mejora de una vivienda para que a los cinco años el casero, sin poner ni un duro, pueda volver a especular, ahora con una casa renovada. Una buena idea, una pésima ejecución si se confirma. 4/10

Exención fiscal del IRPF para alquileres asequibles. Un calco a la propuesta del PP de reducir impuestos al casero majo que pone un alquiler bajo. 5/10

Regulación fiscal de las viviendas turísticas: Usar herramientas fiscales para luchar contra los pisos turísticos es buena idea. Pero el gobierno ha escogido la peor de todas, el IVA. Plantea subir el IVA de los pisos turísticos al 21 %, operando igual que el resto de actividades económicas. Pero el IVA, como bien sabemos, lo soporta el consumidor al comprar el servicio, así que los turistas pagarán un poco más, el casero/empresario tendrá el mismo beneficio. 2/10.

Condicionamiento fiscal de las Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (Socimis): Lo de las SOCIMIS es un jaleo. Tienen una fiscalidad diferente al del resto de empresas, porque no pagan impuestos de beneficios de la misma manera. Esto a priori tiene una lógica, y es que una inmobiliaria está obligada por ley a repartir todo su beneficio en forma de dividendo, ya que las inmobiliarias no pueden usar el beneficio para acumular remanente y usarlo en inversiones productivas (no tienen una maquinaria que mejorar, un programa de I+D en el que invertir…) así que se asumía que el beneficio no tenía por qué tributar ya que, al pagar el dividendo (tributa a un mínimo del 19 %), se producía esa tributación. Ahora plantean acabar con esta ventaja fiscal. No tengo una opinión sobre acabar con esta figura, porque creo que el tipo de régimen fiscal da un poco igual para el proceso especulador. Sin calificar.

Gravamen fiscal para extranjeros extracomunitarios: freír a impuestos a especuladores extranjeros extractivistas que compran casas para enriquecerse a costa de la gente. 10/10 tarde, 10/10 correcto.

Combatir el fraude en alquileres temporales: siempre a favor de combatir el fraude, lástima que depende de ayuntamientos como el de Madrid que tiene una decena de inspectores para revisar las 25.000 viviendas turísticas ilegales que hay en la ciudad. 4/10 ya que seguramente quede en nada.

Nuevo Plan Estatal de Vivienda: desde que llevo trabajando en políticas públicas he vivido ya dos planes estatales de vivienda. Ahora va a haber uno nuevo. Solo espero que funcione mejor que los dos anteriores que han servido para nada. 3/10.

En resumen

Sabor agridulce el análisis de vivienda. Siempre son buenas noticias que el principal problema del país reciba atención y los partidos políticos se pongan a impulsar propuestas, pero llegan tarde y, en algunos casos, no servirán de nada. El mayor hándicap de las propuestas del Gobierno, que son decentes en su mayoría, es que depende de las CCAA y Ayuntamientos, en su mayoría gobernados por el PP, que propone cosas completamente diferentes, así que la buena voluntad de PSOE-Sumar es posible que tenga un impacto limitado.

En cualquier caso, e incluso funcionando todas las propuestas, esta crisis no se soluciona con una varita mágica, va a estar entre nosotros unos cuantos años.

Seguiré contándolo por aquí.

Esto merece explicación en un largo post que escribiré en algún momento cercano.

Idealista.

Simulación hecha con la herramienta de la Asociación Hipotecaria Española, a 30 años y tipo de interés del 3 %.

Encuesta de Estructura Salarial del INE, publicada en septiembre de 2024.

Muy buen análisis. Aunque si Junts no aprueba los presupuestos, pues se hará lo que diga el PP el año que viene (que hay elecciones fijo).

Por otra parte, ¿piensas, como dijo Estefanía Molina, que en el fondo al PP y al PSOE este asunto les da igual porque les votan los boomers como yo, que tenemos el problema de la vivienda solucionado?

Yo creo que no: nosotros nos vamos a morir, y tenemos hijos... que se van a Vox y (en menor medida) a Podemos.